A aposentadoria ao longo da história

O alerta dos dados: aposentadoria exige planejamento

No mês de junho, conforme previsão regulamentar, ocorre a atualização monetária das contribuições (contribuição básica mensal e contribuição de Proteção Familiar) dos participantes. A atualização retrata a variação da inflação no período e tem por objetivo manter o valor real das projeções no futuro, permitindo que o saldo individual de previdência, bem como os capitais segurados (de pensão por morte e invalidez total e permanente), permaneçam atualizados. O indexador definido para as atualizações é o IPCA (Índice Nacional de Preços ao Consumidor Amplo) registrado de abril de 2025 a março de 2026. A metodologia de cálculo para reajuste das contribuições segue os seguintes critérios: Participantes que aderiram ao Plano até o mês de abril de 2024, terão seus valores atualizados com a variação do IPCA acumulado no período de abril de 2024 a março de 2025, ou seja, de 5,48%. Participantes que aderiram ao Plano ou realizaram alteração de contribuições após abril de 2024, terão seus valores atualizados com a variação proporcional do IPCA acumulado entre o mês de adesão/alteração e março de 2025. Os capitais segurados são reajustados pelo índice e, com base no novo valor de capital segurado e na idade atual do participante, é apurado o novo valor de contribuição de proteção familiar. Abaixo segue tabela com o IPCA registrado mês a mês, bem como a variação acumulada no período, utilizado para cálculo do reajuste de contribuições:

Se você investe pensando no futuro, precisa entender como o come-cotas impacta diretamente seus rendimentos. Enquanto muitos fundos tradicionais sofrem antecipações semestrais de Imposto de Renda, a previdência privada permite que o patrimônio continue crescendo sem essa cobrança periódica. E no longo prazo, essa diferença pode representar um ganho expressivo na rentabilidade acumulada. A previdência privada vem sendo cada vez mais utilizada como estratégia inteligente de investimento, justamente por unir eficiência tributária, juros compostos e planejamento financeiro de longo prazo. Como mostra a própria Quanta Previdência , a previdência pode ser mais vantajosa do que diversas opções tradicionais do mercado para quem busca construir patrimônio com estratégia.

Por Denise Maidanchen CEO da Quanta Previdência e Diretora da Uniabrapp

O ponto de virada: quando ouvir deixou de ser suficiente

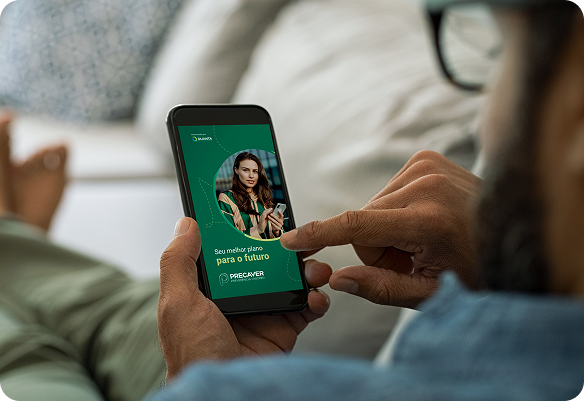

Neste Dia das Mães, vá além do presente: descubra como garantir proteção financeira para sua família com previdência.

Posse do conselho para o mandato 2026–2030 marca mudança na liderança de uma das maiores entidades do país.

Quanta divulga o Demonstrativo Atuarial dos Planos Precaver, Prevcoop e Cooprev.